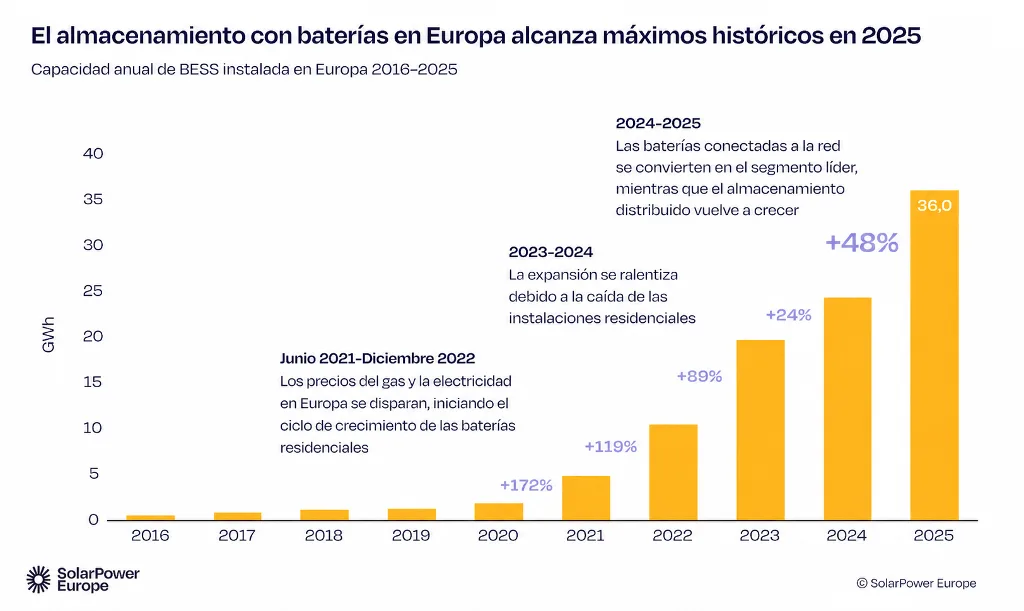

El mercado europeo de baterías estacionarias entra en una nueva fase. Después de instalar 36 GWh de capacidad adicional en 2025, un 48% más que el año anterior, Europa podría superar los 50 GWh anuales ya en 2026 y alcanzar 138 GWh de nuevas instalaciones al año en 2030. La diferencia estará en el peso creciente de los proyectos a gran escala, diseñados para almacenar electricidad renovable cuando sobra y devolverla a la red cuando aumenta la demanda o cae la generación solar y eólica.

El cambio más relevante es que el almacenamiento dejará de depender principalmente de pequeñas baterías domésticas o comerciales. Las grandes instalaciones conectadas a red, conocidas como utility-scale, representarán el 75% del mercado anual europeo de almacenamiento en 2030, frente al 53% registrado el año pasado. Esta evolución refleja una necesidad cada vez más evidente: con más parques solares y eólicos, Europa necesita sistemas capaces de absorber excedentes y reducir la volatilidad del mercado eléctrico.

SolarPower Europe estima que la capacidad total de baterías en la UE pasará de 77 GWh en 2025 a unos 470 GWh en 2030. Es una expansión muy importante, pero insuficiente frente a los aproximadamente 600 GWh que la asociación considera necesarios para alinearse con los objetivos europeos de seguridad, competitividad y clima. La lectura es clara: el almacenamiento está creciendo rápido, pero la electrificación y el despliegue renovable avanzan todavía más deprisa.

Alemania, Reino Unido e Italia concentraron los mayores volúmenes de nuevas instalaciones en 2025, mientras que Ucrania y Bulgaria destacaron por su crecimiento acelerado y entraron entre los cinco principales mercados europeos. La presencia de Ucrania en esa lista resulta especialmente significativa, porque el almacenamiento se está convirtiendo no solo en una herramienta para integrar renovables, sino también en una pieza de resiliencia energética y capacidad de respuesta ante redes vulnerables o sistemas eléctricos tensionados.

El mensaje de fondo es que las baterías ya no son un complemento opcional de la transición energética. Son la infraestructura que permite que la electricidad solar y eólica se use cuando realmente hace falta. Sin suficiente capacidad de almacenamiento, parte de la generación renovable tendrá que recortarse, los precios seguirán siendo más volátiles y Europa dependerá durante más tiempo de centrales de gas para cubrir picos de consumo. Por eso, el verdadero reto de esta década no será solo instalar más renovables, sino acompañarlas de redes, interconexiones y baterías capaces de convertir energía barata y variable en electricidad disponible a cualquier hora.

Source: solarpowereurope.org